-Desde el Organismo de la Constitución se señaló que se trabaja en la elaboración de propuestas y requerimientos tanto al BCRA, como al Ministerio de Economía de Nación, para la búsqueda de alivios financieros de los titulares de tarjetas de crédito que se encuentran altamente endeudados y donde, algunas tarjetas extra bancarias poseen tasas de financiación desaconsejadas por ser estas abusivas-

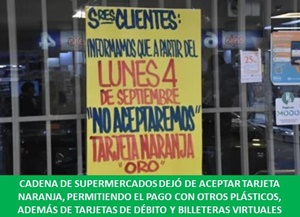

En lo que respecta a la aparición de las tarjetas de crédito como instrumento de pago a favor de los consumidores, esto ocurrió en la década del ’50 considerándose a la Diners Club como la primera de ellas, para recién en la década del ’60, hacer su aparición en la Argentina, siendo de toda forma en la década de los ’80 el momento de su masificación. En ese tiempo, no todos los consumidores tenían la posibilidad de ser titulares de tarjetas de crédito, obteniéndolas únicamente los sectores de altos ingresos, lo cual se fue modificando hasta llegar a aparecer las tarjetas de crédito bancarias, las ofrecidas por empresas, supermercados y otras que han llevado a determinar que con mínimos requisitos todas las personas puedan acceder a estos plásticos y utilizarlos, en los últimos tiempos en nuestro país, para la compra de alimentos. Desde la Defensoría del Pueblo de la Provincia de Formosa, se señaló que, una cadena de supermercados local, “dejó de aceptar tarjeta naranja en atención a que la acreditación de las compras hechas con este plástico se concretan en aproximadamente 60 días, cuando el resto lo está haciendo en 20 o 30 días”. Ante esta situación y en salvaguarda de los derechos de los sectores más vulnerables que son los que se manejan hoy en día con esta tarjeta, se intentó dialogar con el actual responsable o gerente de tarjeta naranja en formosa, lo cual fue imposible. No obstante, lo cual, se aclaró desde el Organismo de la Constitución que todos los comercios tienen la obligación de aceptar pago con tarjetas de débito, en tanto que con tarjetas de crédito dependerá de cada local. Asimismo, se señaló que todos los comercios están obligados a aceptar los pagos con débito y ofrecer a los clientes la posibilidad de realizar sus compras a través de terminales POS, el dispositivo tiene que admitir el cobro mediante todas las tarjetas de débito de las redes a las que esté adherido y la AFIP, únicamente ha exceptuado los casos en que las actividades comerciales se desarrollen en localidades con una población menor a 1.000 habitantes, o el importe de la operación sea menor a $100. Considerándose siempre a la tarjeta de débito como un medio de pago equivalente al efectivo, por lo tanto, nadie puede cobrar un monto adicional por su uso en operaciones de compra de bienes o pagos de servicios, de la misma manera, los vendedores tienen prohibido hacer diferencia de precios entre ventas al contado y pagos con tarjetas de crédito en un solo pago.